當一段關係結束時,人們理所當然地會專註於處理分手帶來的情感和實際問題。財產分割(property settlement)往往被視為達成”公平”協議的事情。但如果控制這種分割的稅務規則有其自身的邏輯呢?一個在紙面上看起來公平的和解方案(settlement),如果你不了解隱藏的稅務影響,可能很快就會變成財務噩夢。

作為一名在這個領域工作多年的稅務顧問,我見過太多客戶剛剛經歷情感煎熬,還要面對財產分割(property settlement)的複雜談判。很多時候,他們以為最困難的部分已經過去了——律師已經敲定了協議,資產分配看起來也很”公平”。

但當我審查那些看似合理的安排時,往往會發現隱藏在這些協議背後的稅務規則,可能會在未來幾年給他們帶來意想不到的財務打擊。

這不是危言聳聽。我想和你分享幾個真實的故事,希望能幫助你避開這些陷阱。

1. 稅務展期(CGT rollover)是強制規則,不是選擇

李女士通過離婚協議獲得了前夫名下的一套投資房產,市值150萬澳元。她計划過兩年賣掉,用這筆錢重新開始生活。

但她不知道的是:這套房產當年購買價僅60萬,資本增值(capital gain)達90萬。因為這是通過家庭法院命令完成的轉移,Subdivision 126-A(第126-A分部)的展期減免(rollover relief)會自動適用。

“這不是納稅人可以選擇或決定的。”

這意味着她前夫的那90萬增值,稅務責任並沒有消失,而是轉移給了她。當她兩年後賣房時,需要為這90萬增值繳納資本增值稅(Capital Gains Tax/CGT)——按照她的情況,可能是20萬到30萬澳元。

更糟的是,她無法選擇在分居(separation)時結清稅務。如果她手上有其他虧損的投資,也不能選擇確認這套房產的資本損失(capital loss)來抵消。稅務問題只是從一個人的肩膀轉移到另一個人的肩膀。

⚠️ 重要:展期減免(rollover relief)不適用於轉讓給entity

展期減免(rollover relief)只在資產轉讓給前配偶個人時適用。如果資產從個人、公司或信託轉讓給前配偶控制的公司或信託,展期減免(rollover relief)將不適用,會立即觸發CGT。

Sandini案例的教訓:

家庭法院命令信託將股份轉給Ms Ellison(前配偶)個人。但Ms Ellison指示將股份轉給她控制的公司。聯邦法院裁定:由於實際接收方是公司而非Ms Ellison個人,且轉讓不是因家庭法院命令直接發生的,展期減免(rollover relief)不適用。信託必須確認資本增值稅(CGT)。

這個案例凸顯了一個關鍵原則:即使出於資產保護考慮,想將資產放入自己控制的entity中,也必須先以個人身份接收資產,才能享受展期減免(rollover relief)。直接轉給entity會觸發立即的稅務後果。

2. 繼承稅務歷史:你繼承的是房產的過去

張先生經過漫長的法律拉鋸戰,終於獲得了家庭住宅的完整所有權。但他很快發現了一個問題:在分居之前,前妻曾在家裡樓下的一個房間開了個小美容工作室,用了三年(2018-2021)。

根據展期規則(rollover rules),張先生不僅繼承了房產本身,還繼承了它完整的”稅務歷史”——包括前妻如何使用它的記錄。

“……前配偶用這套房產做什麼,新業主就會被視為做什麼。”

即使張先生從未在家經營生意,但在稅務局眼中,那三年的商業用途仍然會影響他的主要居所豁免(main residence exemption)。當他將來賣房時,可能需要為那段時期繳納部分資本增值稅(CGT)。

3. 當公司轉移資產時的Division 7A風險

陳女士和前夫共同經營着一家小型建築公司,各持50%股份。離婚協議中,公司將一套投資房產(評估價40萬)直接轉移至陳女士名下,沒有收取任何對價(consideration)。

這個看似簡單的安排,實際上觸發了Division 7A(第7A部分):

私人公司(private company)向股東(shareholder)的關聯方(associate)(前配偶),在沒有對價(consideration)的情況下轉移40萬資產,稅務局會認定這是一筆”視同股息(deemed dividend)”。

“法律顧問可能沒有想到這一點。他們可能根本不知道第7A部分的影響。”

40萬的應稅收入,如果她當年還有其他收入,很可能會被推到45%的最高稅率檔(tax bracket)。加上Medicare Levy(醫療保險稅),可能高達18萬澳元的稅款——而她根本沒有這筆現金。

4. 前配偶仍是”家人”:你的前配偶在稅務上可能仍屬於家族

並非所有的稅務規則都是壞消息。有時候,了解這些規則反而能幫你避免不必要的麻煩。

王先生的家族信託(family trust)持有多套投資房產,每年都有穩定的租金收入。離婚後,他需要繼續向前妻支付撫養費和財產分期付款。他擔心如果信託向前妻分配收益,會不會觸發47%的家族信託分配稅(Family Trust Distribution Tax)?

好消息是:對於已做出家族信託選擇(Family Trust Election)的信託,前配偶在特定條件下仍然符合”family”的定義。

“這意味着即使信託可能在向技術上不再是家庭成員的人分配收益……仍然可以向他們分配而不會觸發家族信託分配稅(Family Trust Distribution Tax)。”

如果信託向一個不符合”家人”定義的人分配10萬,就會觸發47%的懲罰稅,即4.7萬。但在Family Trust Election(家族信託選擇)的定義下,前妻仍然屬於”家人”,即使在分居期間,信託向她分配收益也不會觸發懲罰稅。

這個規則的真正價值,是在處理過渡期的情況。在正式辦理beneficiary removal(受益人移除)之前,如果信託不小心向前配偶分配了一些收益,不會因此面臨47%的懲罰稅。

寫在最後:我們能為你做什麼

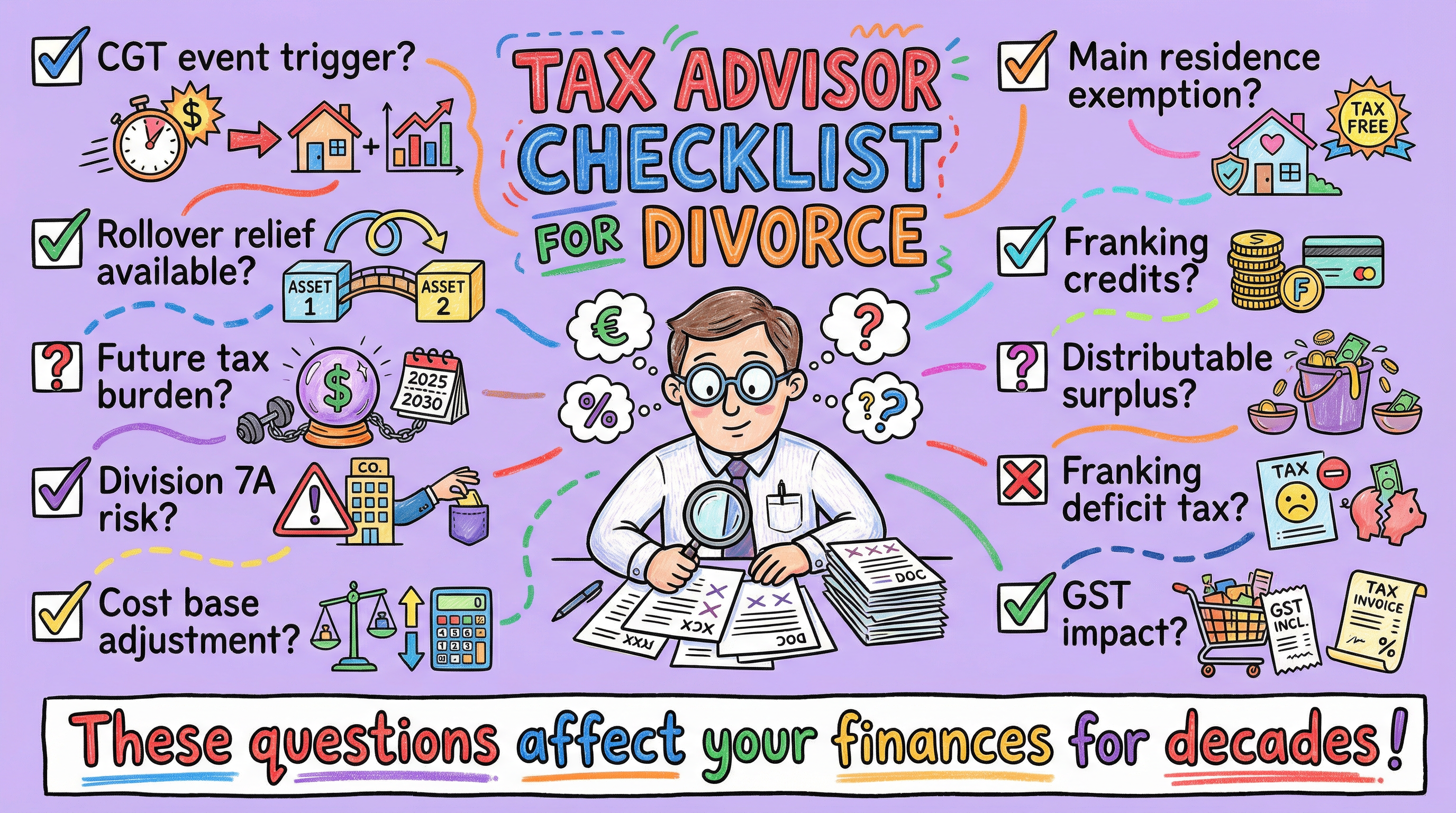

稅法有其獨特的邏輯,這種邏輯往往與我們對”公平”的日常理解大相徑庭。當我逐條審查一份財產協議時,會問自己一系列問題:這個轉移會觸發什麼CGT事件?有沒有展期減免(rollover relief)適用?如果適用,未來的稅務負擔會落在誰身上?有沒有Division 7A(第7A部分)的風險?成本基礎(cost base)如何調整?主要居所豁免(main residence exemption)還能用嗎?

這些問題可能聽起來很技術性,但它們的答案會直接影響您未來幾年甚至幾十年的財務狀況。

真正公平的和解方案(settlement),必須是考慮了稅務後果的和解方案。

如果你正在經歷分居(separation)或離婚,在簽署任何協議之前,確保對稅務後果有清晰的認識。我們不能讓離婚變得不那麼痛苦,但我們至少可以確保,你不會在財務上再受一次傷害。

實用建議檢查清單

稅務顧問在審查離婚協議時應問的關鍵問題:

• 這個轉讓會觸發什麼CGT事件?

• 是否有展期減免(rollover relief)適用?

• 如果適用,未來的稅務負擔會落在誰身上?

• 是否有Division 7A風險?

• 成本基礎(cost base)如何調整?

• 主要居所豁免(main residence exemption)還能用嗎?

• 是否需要franking credits?

• 可分配盈餘(distributable surplus)是多少?

• 是否會有franking deficit tax?

• GST影響是什麼?

“這些問題可能聽起來很技術性,但它們的答案會直接影響您未來幾年甚至幾十年的財務狀況。”

Leave a Reply