当一段关系结束时,人们理所当然地会专注于处理分手带来的情感和实际问题。财产分割(property settlement)往往被视为达成”公平”协议的事情。但如果控制这种分割的税务规则有其自身的逻辑呢?一个在纸面上看起来公平的和解方案(settlement),如果你不了解隐藏的税务影响,可能很快就会变成财务噩梦。

作为一名在这个领域工作多年的税务顾问,我见过太多客户刚刚经历情感煎熬,还要面对财产分割(property settlement)的复杂谈判。很多时候,他们以为最困难的部分已经过去了——律师已经敲定了协议,资产分配看起来也很”公平”。

但当我审查那些看似合理的安排时,往往会发现隐藏在这些协议背后的税务规则,可能会在未来几年给他们带来意想不到的财务打击。

这不是危言耸听。我想和你分享几个真实的故事,希望能帮助你避开这些陷阱。

1. 税务展期(CGT rollover)是强制规则,不是选择

李女士通过离婚协议获得了前夫名下的一套投资房产,市值150万澳元。她计划过两年卖掉,用这笔钱重新开始生活。

但她不知道的是:这套房产当年购买价仅60万,资本增值(capital gain)达90万。因为这是通过家庭法院命令完成的转移,Subdivision 126-A(第126-A分部)的展期减免(rollover relief)会自动适用。

“这不是纳税人可以选择或决定的。”

这意味着她前夫的那90万增值,税务责任并没有消失,而是转移给了她。当她两年后卖房时,需要为这90万增值缴纳资本增值税(Capital Gains Tax/CGT)——按照她的情况,可能是20万到30万澳元。

更糟的是,她无法选择在分居(separation)时结清税务。如果她手上有其他亏损的投资,也不能选择确认这套房产的资本损失(capital loss)来抵消。税务问题只是从一个人的肩膀转移到另一个人的肩膀。

⚠️ 重要:展期减免(rollover relief)不适用于转让给entity

展期减免(rollover relief)只在资产转让给前配偶个人时适用。如果资产从个人、公司或信托转让给前配偶控制的公司或信托,展期减免(rollover relief)将不适用,会立即触发CGT。

Sandini案例的教训:

家庭法院命令信托将股份转给Ms Ellison(前配偶)个人。但Ms Ellison指示将股份转给她控制的公司。联邦法院裁定:由于实际接收方是公司而非Ms Ellison个人,且转让不是因家庭法院命令直接发生的,展期减免(rollover relief)不适用。信托必须确认资本增值税(CGT)。

这个案例凸显了一个关键原则:即使出于资产保护考虑,想将资产放入自己控制的entity中,也必须先以个人身份接收资产,才能享受展期减免(rollover relief)。直接转给entity会触发立即的税务后果。

2. 继承税务历史:你继承的是房产的过去

张先生经过漫长的法律拉锯战,终于获得了家庭住宅的完整所有权。但他很快发现了一个问题:在分居之前,前妻曾在家里楼下的一个房间开了个小美容工作室,用了三年(2018-2021)。

根据展期规则(rollover rules),张先生不仅继承了房产本身,还继承了它完整的”税务历史”——包括前妻如何使用它的记录。

“……前配偶用这套房产做什么,新业主就会被视为做什么。”

即使张先生从未在家经营生意,但在税务局眼中,那三年的商业用途仍然会影响他的主要居所豁免(main residence exemption)。当他将来卖房时,可能需要为那段时期缴纳部分资本增值税(CGT)。

3. 当公司转移资产时的Division 7A风险

陈女士和前夫共同经营着一家小型建筑公司,各持50%股份。离婚协议中,公司将一套投资房产(评估价40万)直接转移至陈女士名下,没有收取任何对价(consideration)。

这个看似简单的安排,实际上触发了Division 7A(第7A部分):

私人公司(private company)向股东(shareholder)的关联方(associate)(前配偶),在没有对价(consideration)的情况下转移40万资产,税务局会认定这是一笔”视同股息(deemed dividend)”。

“法律顾问可能没有想到这一点。他们可能根本不知道第7A部分的影响。”

40万的应税收入,如果她当年还有其他收入,很可能会被推到45%的最高税率档(tax bracket)。加上Medicare Levy(医疗保险税),可能高达18万澳元的税款——而她根本没有这笔现金。

4. 前配偶仍是”家人”:你的前配偶在税务上可能仍属于家族

并非所有的税务规则都是坏消息。有时候,了解这些规则反而能帮你避免不必要的麻烦。

王先生的家族信托(family trust)持有多套投资房产,每年都有稳定的租金收入。离婚后,他需要继续向前妻支付抚养费和财产分期付款。他担心如果信托向前妻分配收益,会不会触发47%的家族信托分配税(Family Trust Distribution Tax)?

好消息是:对于已做出家族信托选择(Family Trust Election)的信托,前配偶在特定条件下仍然符合”family”的定义。

“这意味着即使信托可能在向技术上不再是家庭成员的人分配收益……仍然可以向他们分配而不会触发家族信托分配税(Family Trust Distribution Tax)。”

如果信托向一个不符合”家人”定义的人分配10万,就会触发47%的惩罚税,即4.7万。但在Family Trust Election(家族信托选择)的定义下,前妻仍然属于”家人”,即使在分居期间,信托向她分配收益也不会触发惩罚税。

这个规则的真正价值,是在处理过渡期的情况。在正式办理beneficiary removal(受益人移除)之前,如果信托不小心向前配偶分配了一些收益,不会因此面临47%的惩罚税。

写在最后:我们能为你做什么

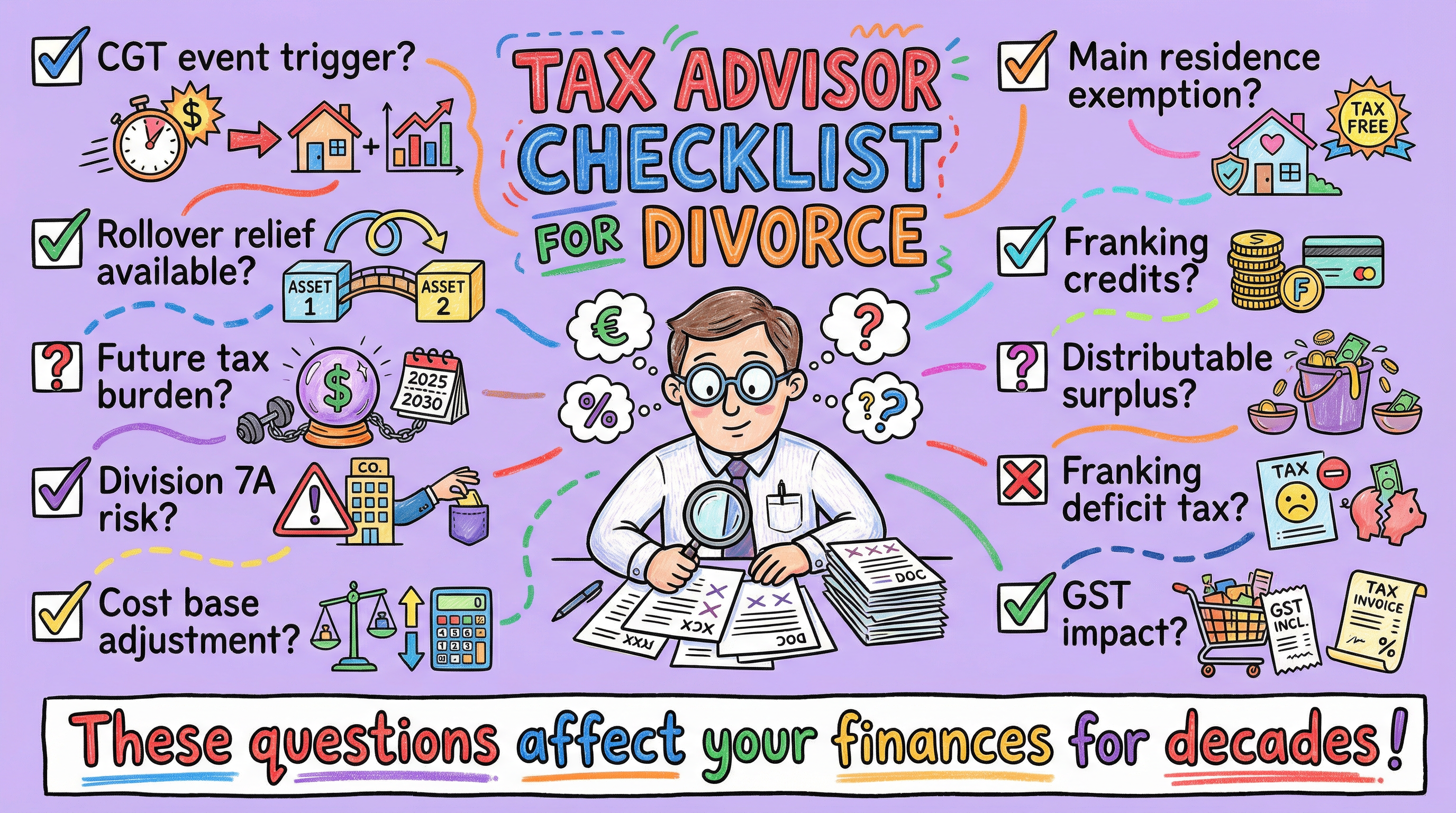

税法有其独特的逻辑,这种逻辑往往与我们对”公平”的日常理解大相径庭。当我逐条审查一份财产协议时,会问自己一系列问题:这个转移会触发什么CGT事件?有没有展期减免(rollover relief)适用?如果适用,未来的税务负担会落在谁身上?有没有Division 7A(第7A部分)的风险?成本基础(cost base)如何调整?主要居所豁免(main residence exemption)还能用吗?

这些问题可能听起来很技术性,但它们的答案会直接影响您未来几年甚至几十年的财务状况。

真正公平的和解方案(settlement),必须是考虑了税务后果的和解方案。

如果你正在经历分居(separation)或离婚,在签署任何协议之前,确保对税务后果有清晰的认识。我们不能让离婚变得不那么痛苦,但我们至少可以确保,你不会在财务上再受一次伤害。

实用建议检查清单

税务顾问在审查离婚协议时应问的关键问题:

• 这个转让会触发什么CGT事件?

• 是否有展期减免(rollover relief)适用?

• 如果适用,未来的税务负担会落在谁身上?

• 是否有Division 7A风险?

• 成本基础(cost base)如何调整?

• 主要居所豁免(main residence exemption)还能用吗?

• 是否需要franking credits?

• 可分配盈余(distributable surplus)是多少?

• 是否会有franking deficit tax?

• GST影响是什么?

“这些问题可能听起来很技术性,但它们的答案会直接影响您未来几年甚至几十年的财务状况。”

Leave a Reply