繼承房產看似一份禮物,但在澳大利亞的稅法體系中,這份禮物卻附帶了一份複雜的說明書。許多關於繼承房產的資本利得稅(Capital Gains Tax, CGT)規則不僅複雜,而且與人們的直覺相悖。你以為理所當然的事情往往恰恰相反,最終可能導致意想不到的高額稅單。

我們從最近一次關於該主題的專家網絡研討會中汲取靈感,提煉出每位潛在受益人(Beneficiary)、遺囑執行人(Executor)和財產所有者都應該了解的一些最令人驚訝和至關重要的要點。

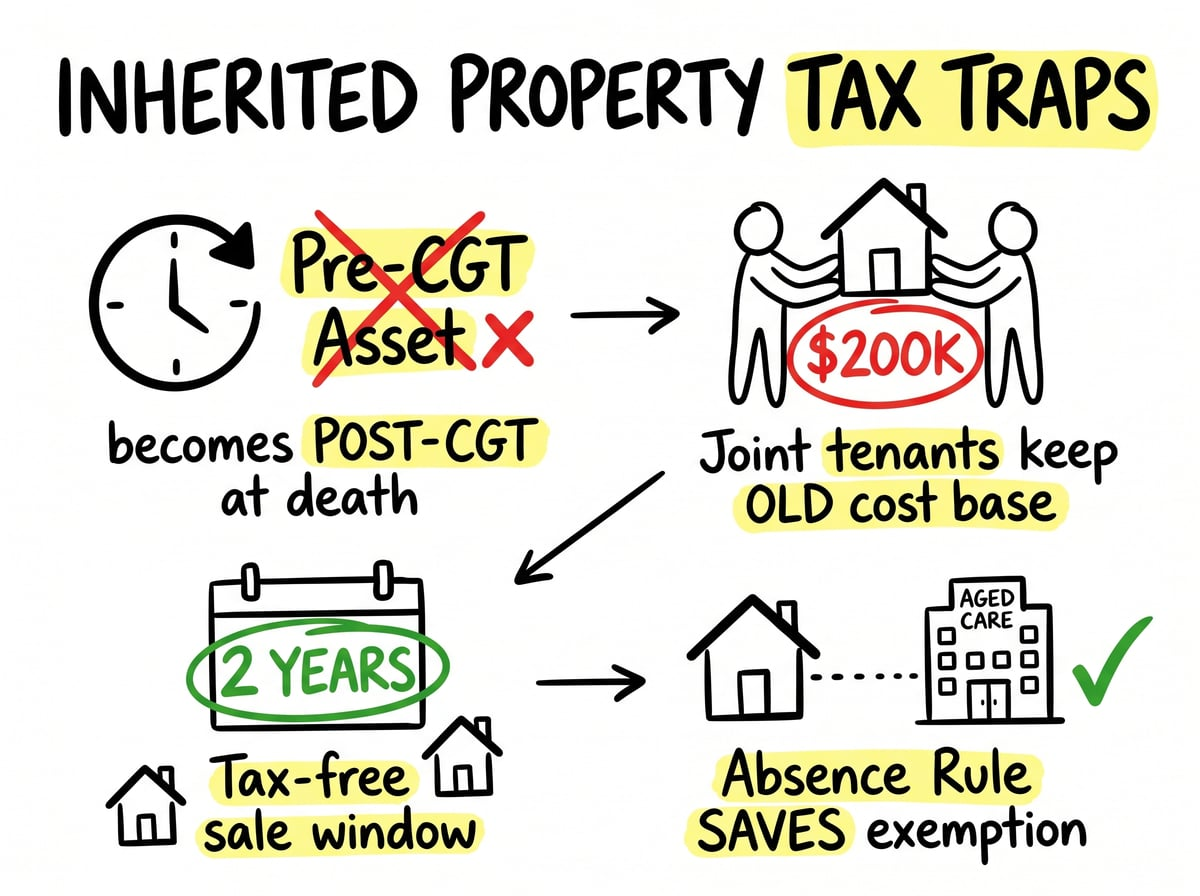

1. CGT 之前的「超級權利」可能會隨着死亡而消失

1985 年 9 月 20 日之前購買的房產屬於「資本利得稅前資產」(Pre-CGT Asset),通常免徵資本利得稅。你可能會認為這種強大的免稅地位會轉移給受益人,但事實並非如此。

當受益人繼承一套資本利得稅徵收前房產時,稅法認定其以原所有者去世當日的市場價值(Market Value)取得該房產。這使得該資產立即從免稅的資本利得稅徵收前房產轉變為資本利得稅徵收後房產(Post-CGT Asset)。自該日起,該房產的任何增值都將需繳納資本利得稅。

重要性: 這條規則重置了時間,使原本免稅的資產面臨資本利得稅的徵收。一套世代傳承、無需擔心稅務問題的家族住宅,突然間就成了下一代的應稅資產(Taxable Asset)。這種根本性的轉變,受益人往往始料未及。

2. 聯權共有:成本基礎不會「提升」

當房產以聯權共有(Joint Tenants)形式持有時,倖存的所有者會自動繼承已故所有者的份額。人們自然會認為繼承的部分會按去世時的市場價格估值。但現實情況可能會令人大吃一驚。

對於以聯權共有方式持有的資本利得稅徵收後房產,倖存者不會獲得市場價值的提升(Step-Up)。相反,他們繼承的是死者最初的成本基礎(Cost Base)。

考慮一下網絡研討會中的這個例子:一對夫婦在 1995 年以 20 萬澳元的價格購買了一處房產。當其中一方在 2024 年去世時,該房產價值 80 萬澳元。倖存配偶對於整個房產的成本基礎仍為最初的 20 萬澳元(他們擁有的一半加上他們繼承的一半),而不是舊成本和新市場價值的混合。

重要性: 這條規則可能導致遺屬在出售房產時獲得遠超預期的資本收益(Capital Gain)。他們不僅繼承了房產,也繼承了稅務問題,因為數十年來未繳稅的資本增值都轉移到了他們身上。

3. 兩年免稅出售窗口期

這裡有個令人驚喜的好消息。如果繼承的房產是逝者的主要住所(Main Residence),並且在逝者去世前沒有用於產生收入,那麼你或許可以完全免稅地出售它。

關鍵條件是房產必須在死者去世後兩年內出售。如果您滿足此條件及其他條件,即使您(受益人)從未居住在該房屋內,且房屋在這兩年內升值,主要居所豁免(Main Residence Exemption)也可以保護全部資本收益。

重要性: 這是一項極其寶貴的優惠政策,為受益人提供了一條清晰且免稅的退出途徑。它給予受益人充足的時間來應對遺產管理(Estate Administration)的複雜性,而無需立即承擔資本利得稅的壓力。在某些情況下,稅務局長(Commissioner of Taxation)甚至可以延長這一期限。

4. 「缺席規則」是一種強大卻常被忽視的工具

如果死者去世時已搬進養老院(Aged Care Facility),並非居住在自己的家中,那麼主要居住地豁免條款就失效了嗎?不一定。

「缺席規則」(Absence Rule)允許房產繼續被視為死者的主要住所,即使死者生前居住在其他地方。該規則可以忽略長達六年的缺席期(甚至包括租金收入),從而使房產的免稅地位一直保持到死者去世之日。這反過來又可以為受益人開啟兩年的出售窗口期。

重要性: 對於許多面臨養老過渡的家庭來說,缺席規則是一項救星。它防止了僅僅因為個人健康需要搬遷就自動喪失主要居所免稅資格。理解並運用這項規則,可能決定着您最終是能免稅繼承遺產,還是要承擔巨額資本利得稅。

最後的思考

繼承財產的稅務處理方式鮮明地提醒我們,在金融和法律領域,常識性的假設可能會產生誤導。相關規則錯綜複雜,由立法變更、行政立場(例如遺囑信託的優惠待遇)以及一些具體且往往出人意料的條件交織而成。如果沒有專家指導,貿然處理此類事務風險極大。對於受益人及其顧問而言,理解這些反直覺的特殊之處是做出明智決策、保全繼承財產真正價值的第一步。

Leave a Reply