继承房产看似一份礼物,但在澳大利亚的税法体系中,这份礼物却附带了一份复杂的说明书。许多关于继承房产的资本利得税(Capital Gains Tax, CGT)规则不仅复杂,而且与人们的直觉相悖。你以为理所当然的事情往往恰恰相反,最终可能导致意想不到的高额税单。

我们从最近一次关于该主题的专家网络研讨会中汲取灵感,提炼出每位潜在受益人(Beneficiary)、遗嘱执行人(Executor)和财产所有者都应该了解的一些最令人惊讶和至关重要的要点。

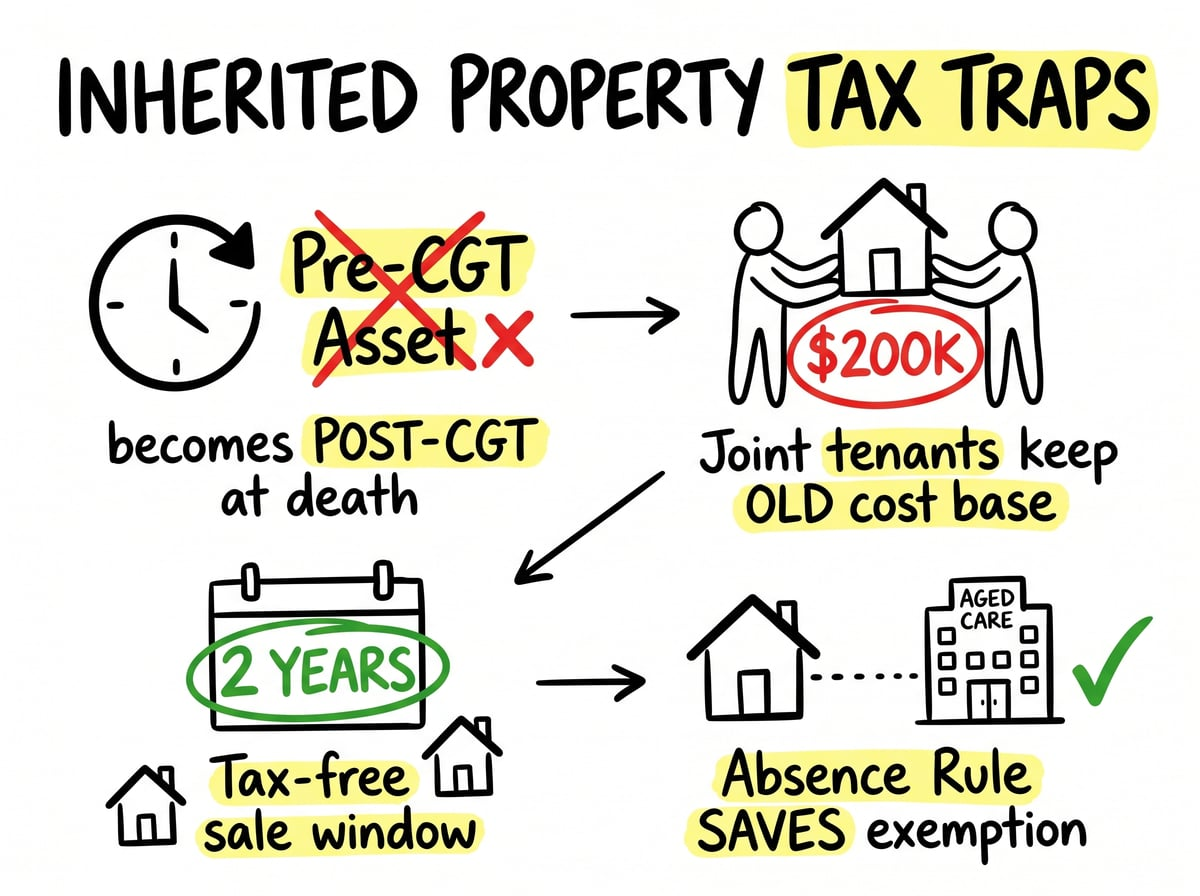

1. CGT 之前的“超级权利”可能会随着死亡而消失

1985 年 9 月 20 日之前购买的房产属于“资本利得税前资产”(Pre-CGT Asset),通常免征资本利得税。你可能会认为这种强大的免税地位会转移给受益人,但事实并非如此。

当受益人继承一套资本利得税征收前房产时,税法认定其以原所有者去世当日的市场价值(Market Value)取得该房产。这使得该资产立即从免税的资本利得税征收前房产转变为资本利得税征收后房产(Post-CGT Asset)。自该日起,该房产的任何增值都将需缴纳资本利得税。

重要性: 这条规则重置了时间,使原本免税的资产面临资本利得税的征收。一套世代传承、无需担心税务问题的家族住宅,突然间就成了下一代的应税资产(Taxable Asset)。这种根本性的转变,受益人往往始料未及。

2. 联权共有:成本基础不会“提升”

当房产以联权共有(Joint Tenants)形式持有时,幸存的所有者会自动继承已故所有者的份额。人们自然会认为继承的部分会按去世时的市场价格估值。但现实情况可能会令人大吃一惊。

对于以联权共有方式持有的资本利得税征收后房产,幸存者不会获得市场价值的提升(Step-Up)。相反,他们继承的是死者最初的成本基础(Cost Base)。

考虑一下网络研讨会中的这个例子:一对夫妇在 1995 年以 20 万澳元的价格购买了一处房产。当其中一方在 2024 年去世时,该房产价值 80 万澳元。幸存配偶对于整个房产的成本基础仍为最初的 20 万澳元(他们拥有的一半加上他们继承的一半),而不是旧成本和新市场价值的混合。

重要性: 这条规则可能导致遗属在出售房产时获得远超预期的资本收益(Capital Gain)。他们不仅继承了房产,也继承了税务问题,因为数十年来未缴税的资本增值都转移到了他们身上。

3. 两年免税出售窗口期

这里有个令人惊喜的好消息。如果继承的房产是逝者的主要住所(Main Residence),并且在逝者去世前没有用于产生收入,那么你或许可以完全免税地出售它。

关键条件是房产必须在死者去世后两年内出售。如果您满足此条件及其他条件,即使您(受益人)从未居住在该房屋内,且房屋在这两年内升值,主要居所豁免(Main Residence Exemption)也可以保护全部资本收益。

重要性: 这是一项极其宝贵的优惠政策,为受益人提供了一条清晰且免税的退出途径。它给予受益人充足的时间来应对遗产管理(Estate Administration)的复杂性,而无需立即承担资本利得税的压力。在某些情况下,税务局长(Commissioner of Taxation)甚至可以延长这一期限。

4. “缺席规则”是一种强大却常被忽视的工具

如果死者去世时已搬进养老院(Aged Care Facility),并非居住在自己的家中,那么主要居住地豁免条款就失效了吗?不一定。

“缺席规则”(Absence Rule)允许房产继续被视为死者的主要住所,即使死者生前居住在其他地方。该规则可以忽略长达六年的缺席期(甚至包括租金收入),从而使房产的免税地位一直保持到死者去世之日。这反过来又可以为受益人开启两年的出售窗口期。

重要性: 对于许多面临养老过渡的家庭来说,缺席规则是一项救星。它防止了仅仅因为个人健康需要搬迁就自动丧失主要居所免税资格。理解并运用这项规则,可能决定着您最终是能免税继承遗产,还是要承担巨额资本利得税。

最后的思考

继承财产的税务处理方式鲜明地提醒我们,在金融和法律领域,常识性的假设可能会产生误导。相关规则错综复杂,由立法变更、行政立场(例如遗嘱信托的优惠待遇)以及一些具体且往往出人意料的条件交织而成。如果没有专家指导,贸然处理此类事务风险极大。对于受益人及其顾问而言,理解这些反直觉的特殊之处是做出明智决策、保全继承财产真正价值的第一步。

Leave a Reply